Ponderando el retorno

Basado en el libro "The birth of a building" de Ben Stevens.

Si no es por la materia de Inglés, no hubiera entrado a bienes raíces. Eso es porque el examen de entrada a la escuela de negocios (el GMAT) pondera las preguntas verbales más alto que las preguntas de matemáticas. Y las matemáticas no es mi mejor materia. Decidí aplicar a la escuela de negocios unas diez semanas poco antes de la fecha límite, por lo que no me quedó mucho tiempo para estudiar.

Les comparto esta información por dos razones. Primero, les comparto esto para tranquilizarlos. Habiendo dominado la mayoría de las formas de análisis financiero, te puedo decir que no son matemáticas difíciles. Segundo, te comparte esto, porque como el GMAT, las matemáticas que vamos a ver en este capítulo involucran la idea de la ponderación. Ponderar será la clave para entender cuánto flujo de efectivo necesitamos. Encontraremos algunos nuevos términos, y un poco de matemáticas, en los próximos capítulos. Pero a cambio de su concentración, obtendrá un mejor entendimiento de por qué algunos proyectos son financieramente viables y otros no.

Comisiones y flujo de efectivo

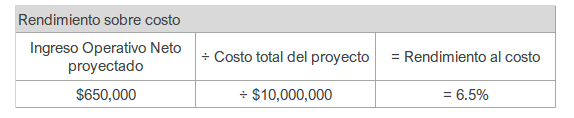

Establecimos en el capítulo pasado que el Ingreso Operativo Neto (NOI) es un número clave en nuestra evaluación del proyecto. Es lo que obtiene el propietario para pagar mes tras mes, los pago de deuda de la hipoteca y los pagos patrimoniales de quienes hicieron el anticipo, y a ellos mismos. Cada edificio produce cierta cantidad de NOI por cada dólar de desarrollo. Este ratio se le conoce como el rendimiento a costo, o retorno sobre costo. Para calcular, simplemente se divide el NOI entre el costo total del proyecto, (costo del terreno, construcción, etc.)

Los desarrolladores les gusta la métrica del rendimiento sobre costo por su objetividad comparativa. No se basa en supuestos de que puede o no pasar en el futuro distante, o en incontrolables fuerzas macroeconómicas. Si tu análisis financiero usa supuestos razonables, como las rentas prevalentes, y los costos de construcción, entonces el rendimiento sobre el costo probablemente dice mucho de la historia económica. Como punto de referencia, a mediados de 2019— cuando la mayoría decía que estaba "tarde en el ciclo"— proyectos de apartamentos en mercados urbanos producían un costo al rededor de 6.5% anualmente. Esto significa que los desarrolladores esperan que un proyecto de $10 millones de dólares, produzcan un NOI de $650,000 anualmente.

Esto debe hacer surgir una duda en tu mente. Si el rendimiento sobre el costo describe lo que el edificio produce cada año por cada dólar invertido, ¿Cuánto cuesta cada dólar cada año? Recuerda, que pedimos prestado dinero de deuda e inversiones patrimoniales para desarrollar el edificio, y le debemos algo cada año en cada uno de sus dólares. Si debemos más por cada dólar de lo que obtenemos cada dólar, el edificio podría ser un desastre.

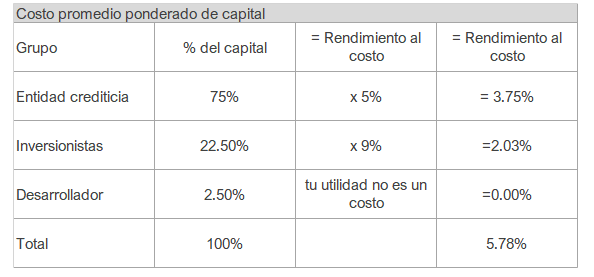

El número que necesitamos para calcular es el costo ponderado promedio de capital (WACC por sus siglas en inglés). Es un número ponderado porque como hemos pedido prestado diferentes cantidades de capital para diferentes personas que esperan distintos retornos. Y es "promedio" porque juntamos todos esos números en uno solo. Vamos a decir que en nuestro escenario [Nota al pie 8], el prestamista contribuye 75% de los costos totales. Esto hace que quede un 25% de pago inicial. Inversionistas patrimoniales pagan 90% de dicho anticipo. Por lo que tú, el SPONSOR, pones 10% del pago inicial, lo que da un 2.5% de los costos totales. Porque a cada uno se les debe una cantidad diferente, multiplicamos el porcentaje del capital de lo que cada uno provee por el porcentaje del retorno esperado. Si sumamos esos números obtenemos el costo promedio ponderado de capital.

En este escenario, nuestro WACC es de 5.78%. Esto significa que se debe 5.78% por cada dólar del costo del proyecto, cada año, a la gente que lo financió. Como mencioné anteriormente, los proyectos de departamentos en áreas urbana s grandes están rindiendo un 6.5% Eso es más que el costo de capital, lo que significa, que más gente está dispuesta a pagar por la renta de esos edificios de lo que cuesta producirlos. Suena simple, ¿cierto?. ¿Qué estamos dejando fuera?

Omisiones importantes

En el sentido puramente económico, estos proyectos crean valor. El rendimiento sobre costo es mayor que el costo promedio del capital ponderado. Pero estamos omitiendo una parte importante en nuestro análisis. Primero, si examinas la tabla más a detalle, notarás que no nos hemos puesto utilidades a nosotros. Siendo justos, los desarrolladores añaden un FEE DE DESARROLLADOR, y algunos gastos de MANTENIMIENTO DE ACTIVOS, en sus presupuestos. Estas cuotas, pueden ser altas y pueden recibir presión por la situación. Mucho de estas cuotas son, en realidad, necesarias para pagar los salarios del staff desarrollando los edificios, así que no son la cereza en el pastel. Otro argumento a mi critica es el crecimiento: si los ingresos superan a los gastos, y la hipoteca es la misma, el negocio sabrá muy dulce cada año que genere utilidades. Eso es verdad. Pero tomará años para que eso suceda. Si queremos recibir una utilidad mínima por nuestro proyecto, debemos de contabilizarla.

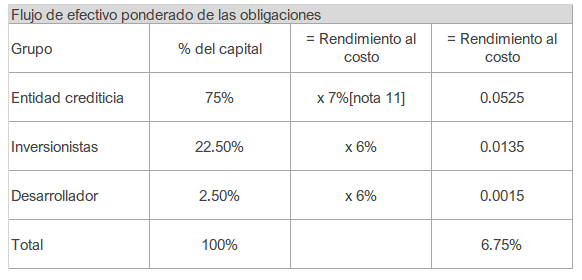

Aún más importante, en calcular nuestro costo promedio de capital, asumimos que sólo pagaremos los intereses y no el capital de la deuda. Algunos proyectos extremadamente grandes, sí logran asegurar prestamos de sólo capital, en donde el capital del préstamo no baja durante todo el tiempo que seas propietario. Pero como porcentaje de todos los proyectos inmobiliarios, esto es raro. La mayoría de los prestamos requiere que eventualmente pagues el balance[Nota al pie 9]. Necesitarías un NOI adicional para ser capaz de pagar esos pagos de prestamos.

Considera la tabla de la siguiente página. He añadido el monto del capital que se le debe al prestamista cada año. También he añadido algo de utilidades para nosotros. Finalmente, porque todo negocio se hace más dulce con el tiempo, he bajado el retorno inicial para nosotros y el de los inversionistas para sobre estimar los retornos que necesitaremos. Este numero que resulta de todos estos cambios ya no es el costo ponderado promedio de capital, ya que los pagos de capital de la deuda y nuestras utilidades técnicamente no son costos [Nota al pie 10]. Yo llamo a este numero las OBLIGACIONES DE FLUJO DE EFECTIVO PONDERADAS. Expresa el porcentaje del presupuesto total que necesitarás ingresar como ingreso operativo neto cada año para pagar a cada uno lo que está esperando. Consideremos las implicaciones de esta métrica.

Dijimos que los apartamentos actualmente están generando 6.5% de retorno, año con año, por cada dólar gastado en construirlo. En un edificio de 10 millones de dólares, esto significa 650 mil de ingreso operativo neto. Nuestra base del costo de capital es 5.76%, así que con los costos de $578,000, técnicamente tendríamos $72 mil de utilidades netas cada año.

Pero tenemos obligaciones del 6.75% cada año, o $675,000. Así que nuestro flujo de efectivo se queda corto unos $25,000 dólares de nuestros requerimientos mínimos. Para resolver este problema, podemos reducir nuestras propias utilidades, o no pagarles a los inversionistas el mínimo que les prometimos en su momento. Pero si seguimos este camino más tiempo, nos traeremos problemas.

La magia

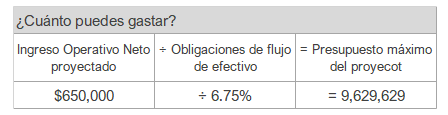

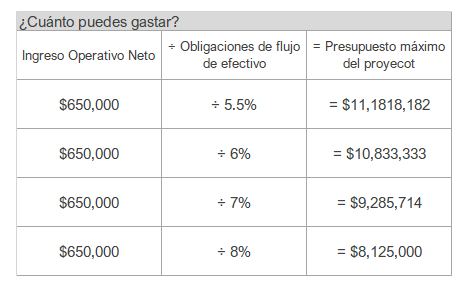

Sólo tu puedes decidir que tan agresivo elegir la base de las expectativas de flujo de efectivo. Los más inteligentes que yo han hecho proyectos que sus retornos se me hacen particularmente delgados. Pero cualquier estrategia dicte tu circunstancia, estos números muestran mucha sabiduría. Por ejemplo, puedes usarlos para crear un estimado de salida de tu presupuesto máximo de desarrollo. Decidiendo de antemano los retornos que tu requieres, puedes resolver cuál es el costo que puedes gastar para desarrollar el proyecto.

La mayoría de los desarrolladores buscan un rendimiento sobre costo de 6.5% en cualquier caso, un edificio con este NOI debería costar $10 millones. Pero nuestras obligaciones de flujo de efectivo son mayores a estas. Por lo cual, el cálculo dice que debemos de producir el edificio con cerca de $400mil dólares menos para que nuestro NOI y nuestras obligaciones se mantengan igual.

A lo mejor esto no es posible. Tu puede que incluso hayas pensado que un presupuesto de $10 millones no es alcanzable. Entonces, el valor de las rentas debe de subir para compensar. Pero ¿Qué tanto? La ecuación en la siguiente tabla nos dice que necesitamos generar de alguna manera $25,000 más de NOI que el edificio de los otros desarrolladores, manteniendo la misma calidad de edificios. Estos $650,000 que se obtienen, no serán suficientes para satisfacer nuestras obligaciones de flujo de efectivo.

Conclusión

Mientras tratamos de resolver cómo construir más barato, o con rentas más caras, el terreno puede que tiemble ante nosotros. Si las tasas de interés bajan, nuestras obligaciones también bajarán. Esto nos permite gastar más para obtener el mismo NOI, o para gastar la misma cantidad y tener más utilidades. Por el contrario, si las tasas de interés suben, eventualmente tendremos que buscar la manera de gastar menos con el mismo NOI. Eventualmente, el máximo que podemos costearnos gasta por debajo del mínimo que costaría, haciendo el proyecto inviable.

Notas al pie:

Discutiremos el financiamiento en más detalle en la parte dos. En este ejemplo estamos suponiendo que se utilizará financiamiento permanente, que es puesto en su lugar una vez que la construcción ha sido terminada y el edificio se ha rentado.

Los prestamistas requieren esto por la misma razón que se requieren anticipos: para mitigar riesgos. Mientras pagas el préstamo año tras año, el colchón entre su dinero y cualquier pérdida crece. Entre menos debas, menor será el impacto que tenga un bajón en el valor del edificio.

Mientras el edificio se venda por lo menos con lo que has pagado por desarrollarla, eventualmente obtendrás podrás obtener el capital de la deuda de vuelta.

Este número, que incluye ambos el interés y el capital, se le conoce como LA CONSTANTE DE HIPOTECA. La discutiremos más adelante en la parte dos. por ahora, si quieres calcularla, puedes usar la función de PAGO en una calculadora o en un Excel. Ingresa tu tasa de interés, periodos de la deuda, y amortización. Y puedes resolver por el pago de $1 dólar de préstamo. Los pagos en centavos pueden servir como porcentaje, representando o que debes en capital e interés por cada dólar. En este caso, yo he supuesto una tasa de interés de 5% y una amortización de 300 meses.

Basado en el libro "The birth of a building" de Ben Stevens, sin su autorización.