La presión de invertir

Basado en el libro "The birth of a building" de Ben Stevens.

Pase muchos años en el mundo de las sin fines de lucro. Una sin fin de lucro se encarga de buscar voluntarios motivados, retener a staff talentoso, y mantener las luces prendidas. Un numero importante de estos retos proviene del siempre presente riesgo del déficit de fondos. Así que ustedes podrán imaginar mi sorpresa cuando, después de mi transición vocacional, yo empecé a conocer gente que se encontraba con el problema opuesto. Ellos tenían más dinero del que podían administrar. Este no era el envidiable dilema que sonaba, pero me tomó un buen rato entender por qué. considera el siguiente ejemplo.

El Sistema de Retiro para los Empleados de California (el CALPRES por sus siglas en inglés) {El ISSTE californiano}, invierte el dinero de retiro de los servidores públicos del estado de California. Usan los ingresos de éstas inversiones para pagar los cheques de los miembros retirados. En el presente, esto significa manejar cerca de $350mil millones de activos. Adicional a sus inversiones en acciones y bonos, el fondo ha dedicado $30mil millones de dólares para inversiones en bienes raíces. Entonces, ¿por qué esto pone a CALPRES en una situación difícil?

Primero, como es obvio, 30mil millones de dólares es mucho dinero. Así que CALPRES no se puede dar el lujo de invertir en edificios pequeños. Ellos necesitan escribir cheques de al menos $100 millones de dólares si no quieren manejar miles de propiedades. Por el hecho de que necesitan escribir cheques grandes, necesitan restringir su investigación a los inmuebles más grandes. Y en esta investigación, tienen mucha competencia. Consideren El fondo de pensiones del gobierno de Noruega, que maneja $1 billón de dólares en activos. Estas otras ofertas aumentan los precios. Y si gastas mucho en un edificio, es muy difícil hacer un buen retorno.

Los fondos de inversiones pueden sonar como instituciones exóticas, y la presión para invertir puede sonar como un dilema inusual. Pero virtualmente cada banco encuentra el mismo problema. Desde el exterior, parece que los bancos existen para proveer a la gente con cuentas de cheque. Pero en realidad los bancos ofrecen cuentas de cheque para obtener el capital que necesitan para su negocio principal: hacer préstamos. Los préstamos, que son inversiones de deuda, les ganan comisiones e intereses. Y entre más préstamos hagan, más utilidades generan.

Los bancos más chicos puede que sólo tengan “depositadores” para hacer préstamos pequeños y locales. Pero entre más crecen, los bancos empiezan a tener la misma "presión para invertir" que los fondos de pensiones tienen. ¿Cómo se supone que van a encontrar buenas inversiones de miles de millones de dólares de capital? ¿Cuántos proyectos buenos existen para ser descubiertos? Eso nos trae de nuevo al ciclo.

¿Recuerdan el ciclo?

Mientras el ciclo de bienes raíces progresa, los desarrolladores aprenden de la demanda y responden con la planeación de nuevos edificios. Una vez el momento se acumula para esta ola de desarrollos, muchas cosas suceden:

Mientras otros desarrolladores terminan sus edificios, la oferta de espacio disponible en el mercado aumenta.

Mientras los inquilinos llenan los espacios y dejan de buscar, la demanda para este espacio empieza a reducirse.

Para capturar a los inquilinos en un ambiente competitivo, los desarrolladores empiezan a dar concesiones de renta, que reduce los márgenes.

Simultáneamente, el precio de todo — tierra, mano de obra y materiales — aumenta debido a la ola.

Esto puede parecer como un buen tiempo para observar desde las gradas. Pero los desarrolladores desarrollan. Es lo que hacen. Está en el nombre de la compañía. Esto especialmente verdad una vez que el staff se debe pagar con regularidad. Así que en la neblina de éstas condiciones, los desarrolladores debe salir y buscar nuevas oportunidades. Unos pocos innovan, encontrando algunos twists en edificaciones viejas y capturando nuevos tipos de demanda. Pero la mayoría de los desarrolladores tratan de hacer el mismo tipo de proyecto que los demás están ofreciendo.

Los inversionistas se encuentran como esta difícil coyuntura. Y estos dos grupos forman una especie de co dependencia. Los inversionistas también sienten la presión de seguir de alguna manera, aunque los proyectos sean peores y peores. Su negocio depende de eso. Así que, para seguir trabajando, los inversionistas dan dinero a los desarrolladores por malos proyectos. Estas decisiones llevan a un fenómeno que se conoce cómo EXPANSION CREDITICIA (nota al pie 5) . Vamos a hablar de cómo la expansión crediticia propicia los crash inmobiliarios.

Ajustar el modelo a la perfección

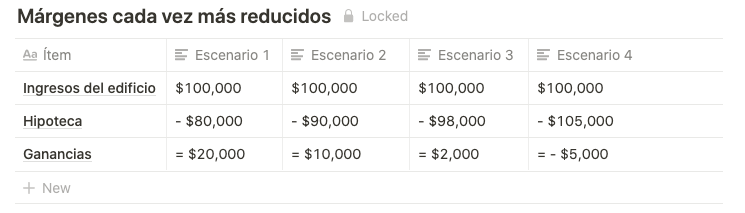

Piensa en el departamento o casa que te gustaría vivir. ¿Sabes cuánto le costo al desarrollador hacerlo en primer lugar? Probablemente no. Sólo sabes cuánto cuesta si la quieres comprar o vender. Y tu disposición a pagar cierto precio no está derivado de cuánto le costó al desarrollador construida. Pero considera esto: si el desarrollador paga más y más por un edificio que produce el mismo nivel de ingresos, sus retornos se reducen.

En primera instancia, esto significa que ganan menos de los intereses que se proyectaron. Pero entre más continúe el ciclo, los desarrolladores se acercan al punto de "tablas" de sus negocios. Ellos justifican la decisión de desarrollar — a ellos y a los demás— sobreestimando los ingresos futuros, o presupuestando menos cosos de construcción. Esto se le conoce "ajustar el modelo a la perfección", porque en estos escenarios, en realidad sólo ganan dinero si todo el proyecto sale perfecto.

Eventualmente, algún desarrollador, mano a mano con el inversionista, desarrolla un proyecto que terminan teniendo retornos negativos. El proyecto genera más costos que ingresos, mes tras mes. (Nota #6). Aunque sus proyecciones indicaban que deberían haber ganancias, que no funcionaron. Cuando suficiente gente hace esto de manera simultánea, y sus edificios se van a litigio, un crash inmobiliario ocurre. Y es en este punto, cuando la nueva construcción se viene a bajo. Esto es porque la oferta excede la demanda o porque adquirir edificios en litigio sale, de repente, más barato que construir nuevos. (nota #7).

Culpa

¿Quién tiene la culpa del ciclo inmobiliario? Quizá los desarrolladores tienen la culpa. Ellos traen el negocio a los bancos basados en supuestos irreales del futuro. O quizá es la culpa del banco. planearon hacer cierto número de prestamos cada años y los incentivaron de manera financiera a hacerlos. He recibido llamadas, del tipo que no hubiese imaginado en mi anterior carrera, preguntando si necesitaban $10 o $15 millones de dólares para un proyecto. Los desarrolladores odian descartar prestamos. De quien sea la culpa, el resultado es negocios que funcionan pero que se construyen de todas maneras. Y que se van a litigio o bancarrota. Como emprendimientos inmobiliarios, esos edificaciones colapsan. Y esto trae a la mesa algunas preguntas importantes.

En el siguiente capítulo:

¿Cómo matemáticamente, reconoces un proyecto que no funciona? Como haces un pronóstico, anticipadamente, sobre cómo un proyecto tendrá éxito? Ya estamos finalmente en posición de entrar en esa discusión.

Nota al pie 5.

Digamos que compras una casa. Después de perder en la subasta, el banco te ofrece $30mil dólares más para tratar de ganar la apuesta. Pero el banco competidor hace lo mismo. Ellos lo incrementan a $35mil. ¿Cuál es el resultado? Porque una decisión interna en las entidades crediticias, el valor reconocido de la casa incrementa por decenas de miles de dólares. Pero nada ha cambiado acerca de la casa, o el mercado. Eso es expansión crediticia.

Nota al pie 6.

Ocasionalmente, el costo de un buen edificio fuerza al desarrollador a subir las rentas mucho. en este escenario, el edificio puede estar sin rentarse por mucho tiempo debido a que los inquilinos pueden tener opciones más económicas. Sin el ingreso de la renta que están esperando, el desarrollador no tiene manera de pagar la hipoteca.

Nota al pie 7.

Esto es el corazón de los modelos de Inversiones patrimoniales del mundo de negocios inmobiliarios.

Basado en el libro "The birth of a building" de Ben Stevens, sin su autorización.